POR BRUNO FARIA — O governo anunciou o Plano Safra 2025/2026 e, como todo ano, isso levanta uma pergunta importante: o que isso muda no dia a dia e no bolso de quem vive do campo? A resposta está nos detalhes que afetam desde o custo do financiamento até as condições para investir ou manter a lavoura girando. Neste artigo, explicamos de forma direta o que muda para você, produtor rural.

POR BRUNO FARIA — O governo anunciou o Plano Safra 2025/2026 e, como todo ano, isso levanta uma pergunta importante: o que isso muda no dia a dia e no bolso de quem vive do campo? A resposta está nos detalhes que afetam desde o custo do financiamento até as condições para investir ou manter a lavoura girando. Neste artigo, explicamos de forma direta o que muda para você, produtor rural.

Crédito maior, mas com “pegadinhas”

O Plano Safra 25/26 promete R$ 516,2 bilhões para agricultura empresarial – o maior valor da história em termos nominais. Se somarmos o que foi destinado à agricultura familiar, o total ultrapassa R$ 594 bilhões.

Mas atenção: com a inflação alta e a taxa Selic em 15%, esse aumento não representa um ganho real tão grande. Ou seja, o crédito existe, mas está mais caro e o acesso pode ser mais difícil.

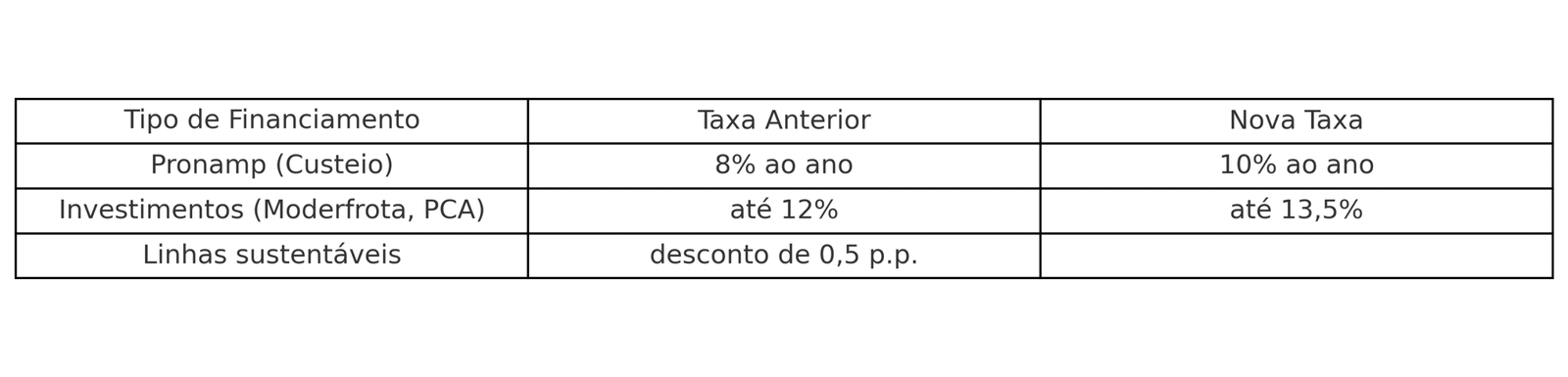

Juros mais altos: custeio vai pesar mais

Essa é uma das principais mudanças no bolso do produtor: os juros subiram.

Embora o governo tenha segurado parte desse aumento com subsídios, os juros seguem acima dos últimos anos. O impacto é direto: você vai pagar mais por cada real financiado.

Menos dinheiro para investimento

O Plano aumentou os recursos para custeio e comercialização (R$ 414,7 bilhões), mas cortou o volume destinado a investimentos, como compra de tratores, armazéns e irrigação.

Isso significa que quem quiser modernizar a produção ou melhorar a estrutura da fazenda vai disputar recursos com muitos outros produtores – e pagar juros mais altos.

Sustentabilidade agora tem impacto no bolso

Se você segue práticas sustentáveis, como uso de bioinsumos, recuperação de solo e regularização do Cadastro Ambiental Rural (CAR), pode conseguir descontos nos juros de até 0,5 ponto percentual.

É uma tendência clara do governo: quem preserva, paga menos. Esse desconto pode representar uma boa economia ao longo do financiamento.

Exemplo prático:

No leite, a situação é parecida: margens já apertadas podem ficar ainda mais justas se o crédito encarecer, principalmente para quem depende de financiamento de ração e insumos.

Dicas para o produtor

Fique atento à liberação. Nem sempre o que o governo anuncia chega ao campo na prática – fale com seu gerente para garantir que os recursos estejam realmente disponíveis.

O Plano Safra 25/26 traz mais dinheiro para o campo, mas também mais desafios. O custo do crédito subiu, e os investimentos vão exigir mais planejamento. Por outro lado, quem se adaptar e investir em sustentabilidade poderá colher bons frutos – não só na lavoura, mas também nas condições do financiamento.

No fim das contas, o que muda no seu bolso é: o crédito continua sendo um aliado, mas agora exige mais estratégia.

O Plano Safra 25/26 não é uma solução mágica. É uma ferramenta – e como toda ferramenta, pode ajudar ou atrapalhar, dependendo de como for usada.

Para quem está organizado, é uma oportunidade real.

Para quem opera no limite e sem controle de custos, pode ser uma armadilha silenciosa.

A grande chave está no planejamento, no uso eficiente do crédito e em saber negociar. Com a economia incerta e os custos em alta, quem fizer conta e agir com estratégia, sai na frente.

{kind=link}